法定相続人の数について~例題~

以前、「法定相続人の数について」というタイトルで民法と相続税法上ではカウントする法定相続人の数が異なるという内容を紹介しました。

今回は、相続関係図の例題を用いてお話ししたいと思います。

少し複雑ですが、次のような関係の相続人がいた場合の「民法上の相続人」「税法上の相続人」は何人になるでしょうか?

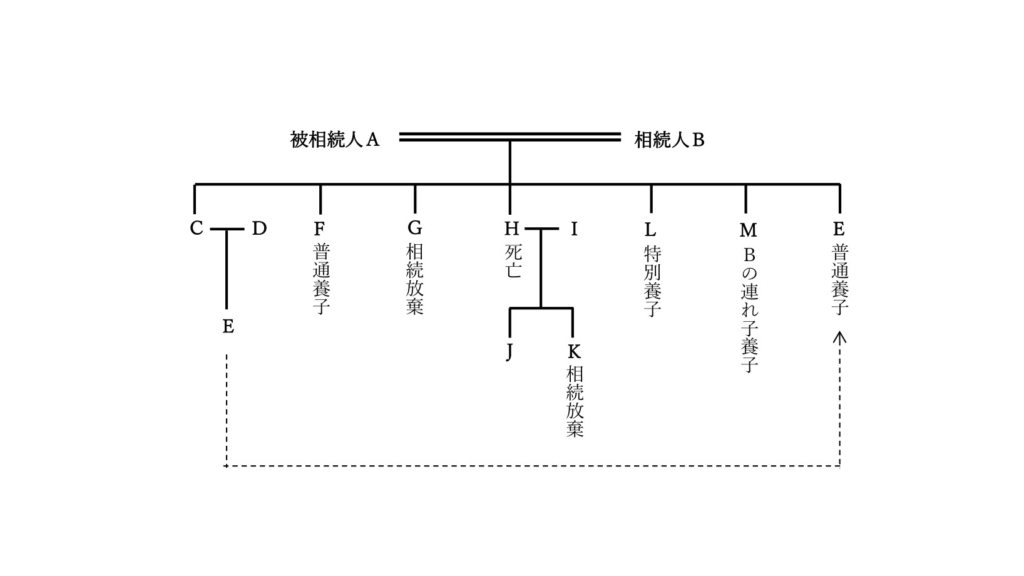

【相続関係図(例題)】

回答は

民法上の相続人は、相続放棄した人は最初から相続人ではないことになるので

B、C、F、J、L、M、Eの7人

相続税法上の相続人は、相続放棄しても相続人に含まれることになるので

B、C、F、G、J、L、K、M、Eの9人

となりますが、相続税法上の法定相続人の数は

養子の数の取り扱いで、実子がいる場合は一人まで、実子がいない場合は二人までとなっているので

B、C、FまたはE、G、J、L、K、Mの8人

となります。

相続税法上は租税回避行為を防止するためにこのような取り扱いとなっていると考えられます。

こちらの例題にあるような複雑な家族関係は余りないかもしれませんが、民法と相続税法上では法定相続人の考え方が異なるので複雑な家族関係の場合は注意が必要です。